1月17日,国家统计局发布了2023年中国经济运行数据:国内生产总值(GDP)1260582亿元,按不变价格计算,比2022年增长5.2%,增速比2022年加快2.2个百分点。换句话说,GDP增速提高超过2/3,超过70%。国家统计局发文称“2023年国民经济回升向好,高质量发展扎实推进,主要预期目标圆满实现”,国家统计局局长答记者:“过去一年的经济表现交出了一份成色好、分量足的成绩单。可以概括为回升向好、成色十足、表现亮丽、殊为不易”。但是市场反应却是另一番景象,1月17日股市应声而下,1月18日一度跌破2800点,2月5日跌至最低点2635点。

1月17日,国家统计局发布2023年全国房地产市场基本情况,房地产开发投资额、房屋新开工面积、商品房销售面积、商品房销售额等重要指标继续加大“力度”下滑。2023年房地产多项数据再创新低!

2023年社会消费品零售总额471495亿元,比2022年增长7.2%;但是2023年建筑及装潢材料类零售总额为1569亿元,同比下降7.8%。

2023年已经过去,在整个经济发展基本面,无论是数据本身,还是各路解读,都很像当今社会的认知,彼此相当撕裂。2023年瓷砖行业发展的具体数据(产量、销量、出口、进口)还没有出台,现在可以看到的有:

2023年1—6月,陶瓷砖累计产量同比下滑15.10%,单月产量均低于2022年同期,自3月起跌幅迅速收窄。截至6月底,全国生产线开窑率实际不足60%(中国建筑卫生陶瓷协会)。

2023年,我国陶瓷砖出口量6.12亿㎡,同比增长8.97%。陶瓷砖出口均价为7.26美元/㎡,出口金额44.47美元,同比下降2.16,但是人民币计价出口金额增长2.29%(《陶瓷资讯》)。

尽管如此,我们瓷砖行业对已经过去的2023年发展态势的认识也是相当撕裂的。岁末年初《洞见2024》栏目20位嘉宾对2023年瓷砖行业发展的看法很不一致,主要有以下一些看法:

①认为:2023年是这几年来最好的一年。因为2022年疫情放开以后,市场的需求量就爆发了;同时,2023年天然气成本价格下降,化工原料成本下降的也比较多。所以2023年1-6月基本整个行业都出现了供不应求的现象,只是从9月份开始,产能爆发,市场需求出现下行。

②认为:2023年瓷砖行业的发展相对2022年不算太差,整体大家的体感比较差,主要是因为实际发展有些差强人意,没有达到人们的预期。

③认为:出乎意料之外,2023年瓷砖行业基本面相对2022年更差,特别2023年一季度之后,整体市场一路向下,产能过剩、产量过剩,终端市场萧条,经销商日子越来越难过。

对于2024年瓷砖行业发展的大趋势,业内人士更是看法不一,在我们《洞见2024》栏目的20位嘉宾中,乐观积极的、消极保守的、认为不确定性的都有。普遍认为,悲观者不会犯错,乐观者勇往直前。做企业的没有选择,只有奋力向前。顺境时是所有人的狂欢,逆境时一定是牛人的天堂。

有坚定认为:2023年已经是底了,2023年出台了很多的政策,尽管在2023年没有100%体现出来效果,但有政策肯定比没有政策要好,而且政策的发挥作用,它也需要一段时间。对于房地产行业,该暴的基本上都暴了,现在从国家金融政策也好,或者是行业政策也好,对房地产大部分还是正向的,所以房地产不可能比2023年要差。瓷砖行业也是一样,因为瓷砖行业跟房地产行业是紧密相连的。但是2024年会好到什么程度,这个不好去预测。

还有具有非常坚定的信心:看我们政府出台了很多的政策,虽然现在成效还没有很明显,但是相信,未来的药方还继续在开,总有一次会击中市场要害。把市场激活起来,那经济它就回升了。现在需要的就是提升信心,然后对一些过往的措施进行修正。

有直接认为,2024年肯定不如2023年,预计2024年市场还将下滑20%,陶企最难的日子还未到来,未来3年应该是最难的。一方面,2023年装修总量是前几年积累的结果,疫情两三年的装修需求基本都集中在2023年了。另一方面,房地产下滑对装修、建材行业的影响有一定的滞后性,这两年房地产销售持续下滑,未来三五年瓷砖的需求量也会不断的下滑。2024年开始才进入竞争的元年,以后会一年比一年难过。

也有认为:覆巢之下岂有完卵,尽管做宏观整体预测趋于悲观,但是从微观上,最终就是剩者为王。对于自己企业来讲,我们做好了充分思想准备,坚信我们肯定会增长的。

在《洞见2024》栏目问到一些具有海外背景的老总时,他们大多比较婉转地说到,房地产爆雷引起的建材家居行业下行是有一定的周期的,意味着2024会延续2023的基本态势。年初京东CEO甚至认为我们不是陷入了一个下行的周期,应该是一个时代的落幕和一个时代的开启。

还有不少业内人士认为,迎面而来的2024年充满着各种不确定性因素,2023年底的中央经济工作会议,取消了坚持六年之久的“房住不炒”的口号。14号文明确了保障性住房与商品房的概念。央行正在推出3500亿的城中村改造资金、1000亿的保障房回购款、1万亿的特别国债,还有更多的降准降息,更多的资金流向房地产,甚至货币的贬值等等各种利好政策都可能推动房地产基本面的改变。因此瓷砖建材行业可能有机遇。

如果我们把众说纷纭的“2024年瓷砖行业发展展望”的各种观点大致地归为乐观、悲观、不确定性三大类,我想我的看法应该是第二类悲观掺和第三类的一些不确定性。2024年瓷砖行业发展的大趋势实际上是一个基本面的问题,有业内人士说瓷砖行业没有什么基本面,只有房地产行业的基本面,我同意这种说法。一年前我也是依据2022年我国房地产行业的数据与瓷砖行业发展的滞后性来预判瓷砖行业2023年的大趋势。对2024年我国瓷砖行业发展大趋势的分析,我的两个基本观点是:①冰冻三尺非一日之寒,瓷砖行业的产能产量过剩是常年日积月累的事;②皮之不存毛将焉附,房地产持续下滑,瓷砖不可能增长。

国家统计局的数据——2023年建筑及装潢材料类零售总额同比2022年下降7.8%,这个下滑的基本背景是2023年社会消费品零售总额同比增长7.2%。南辕北辙,分道扬镳,而且是建筑及装潢材料类全年每个月的零售总额都是负增长。都是房地产惹得祸。

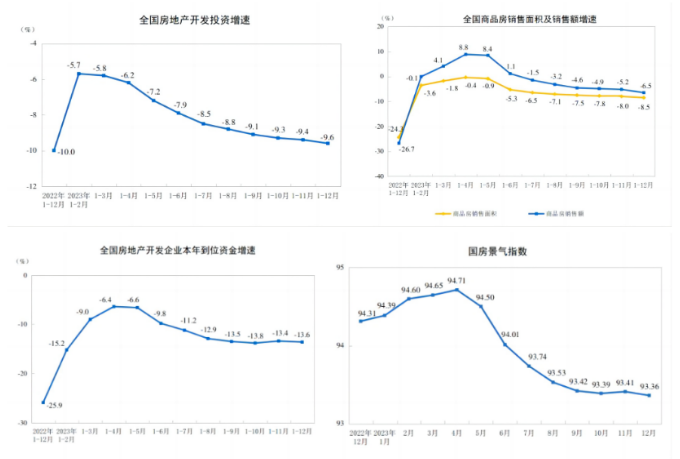

对2023年我国房地产的数据,我是这样描述的,正在持续加大力度下滑,多项房地产数据再创新低。我们可以看到,2023年,全国房地产开发投资总规模为11.09万亿元,同比下降9.6%(在2022年下降10%的基础上),创2017年以来新低;2023年商品房销售面积为11.2亿平方米,同比下降8.5%(在2022年下降24.3%的基础上),创2012年以来新低;商品房销售金额创2016年以来新低,2023年房地产开发企业到位资金在2022年下降25.9%的基础上,再下降了13.6%。2023年底房地产的数据相对2022年更差。

其实我始终认为2023年的房地产数据对2024年家居行业影响最大。不妨再看几组数据,虽然我们看不到2023年的土地购置面积与土地成交价款数据,2022年这两项数据分别下降了53.4%与48.4%。基本可以判定2023年这两项数据是继续下降,否则国家统计局会单独再发布,各路官媒也会大肆宣传。2023年房屋施工面积下降7.2%(2022:-7.2%);房屋新开工面积下降20.4%(2022:-39.4%);房屋竣工面积增长17%(2022:-15%);商品房待售面积(库存)6.73亿平方米,增长19%(2022:10.5%),这个库存相对2023年的商品房销售面积11.2亿平方米的60%。

换句话说,2023年的房地产数据比2022年的数据更差,皮之不存毛将焉附,如果说2023年的瓷砖行业发展是2022年房地产行业发展的直接关联,那么2024年的瓷砖行业发展大趋势可想而知,基本是2023年房地产行业发展的直接关联。

某种意义上来说,2024年瓷砖行业发展大趋势是大概率下行,但是我会赞同一些“不确定性”的说法,就好像说我们已经为“患者”开出了一千个处方,总应该有几个有些作用。如:2023年年底的中央经济工作会议,取消了坚持六年之久的“房住不炒”的口号,最近广州取消了120平方米以上商品房的限购,这可能会增加一些业主同时持有多套商品房的意向。14号文关于保障性住房与商品房的概念,可能导致保障住房吸引更多的农村人口与低收入群体增加购房;商品房回归商品的属性也使特别一二线城市的商品房销售有所改观;二手房与旧改可能导致更多的房屋装修,人们不会停止对美好生活的向往。也许还有货币的贬值,会加强居民持有商品房的意向。但是总体来讲,这里可能作用最大的就是保障性住房的政策能够真真落到实处,如果保障性住房价格非常优惠,既可以解决库存,又可以加快城市化进程,若权势群体强占保障性住房的实惠,保障性住房变味之后,也就会失去它的功效。

2024年1月,中国房地产市场继续承压,市场预期支撑不足、需求及购买力低迷、整体保持低位运行。1月,TOP100房企仅实现销售操盘金额2350.6亿元,同比降低34.2%,环比降低47.9%,单月业绩规模创近年新低(克尔瑞地产研究)。但是我们看到3500亿的城中村改造资金已发、1000亿的保障房回购款开始试点、1万亿的特别国债开始运作等等,但是在各种利好政策的推动下,2024年1月份的房地产形势毫无起色,也许春节后会有所改变。

在《洞见2024》栏目中,有国际背景的老总这样与我说,2024年中国瓷砖产量可能会减少,世界瓷砖产量会有所增加,但是幅度不会很大。说到全球瓷砖产量增长,世界瓷砖权威机构也是这样说的。2023年6月份《世界陶瓷评论》发布了MECS-Acimac推出的“瓷砖市场预测分析-趋势2022-2026”报告摘要。报告预计在2022-2026年的五年期间,世界瓷砖市场将增长超过30亿㎡,从2021年的182亿㎡(《世界陶瓷评论》10月份的文章将2021年的产量修正为185亿㎡)上升到2026年的213亿㎡,相当于复合年增长率为3.2%,产量将相应增加到215亿㎡(复合增长率3.3%)。

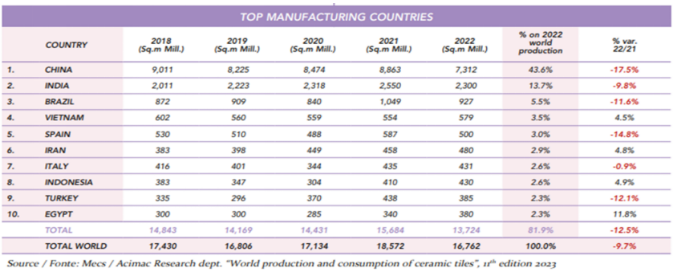

到2026年世界瓷砖产量将增长30亿㎡,我认为完全没有这个可能。事实上,2023年10月份《世界陶瓷评论》发表了《世界瓷砖生产消费报告World Production and Consumption of Ceramic Tiles》,称:2022年的全球瓷砖产量167.62亿平方米,同比下降9.7%。

由于中国是全球第一大瓷砖生产制造大国,这些年瓷砖产量大约占全球一半,中国瓷砖产量的下降严重影响全球瓷砖产量。估计2023年由于中国瓷砖年产量的下降,全球瓷砖产量依然是相应下滑,这种趋势可能会延续到2024年,只是可能下滑幅度会有所缩小。

咨询热线

86-757-82526666 86-757-82526666

佛山东星陶瓷产业总部基地发展有限公司